Ernest P. Chan: Winning Strategies and Their Rationale (3)

- 1 minTests for Time Series Momentum

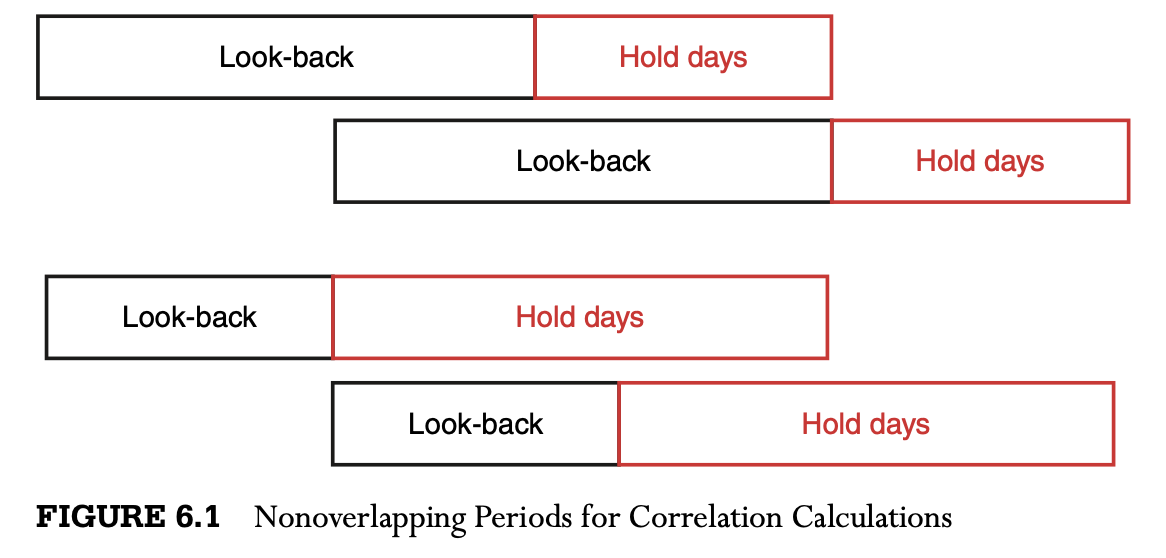

计算时间序列的correlation,首先需要选取一个time lag,站在某个时间点上,我们总会有两个return:过去一段时间(-N)的return,和未来一段时间(+M)的return,我们需要计算在时间序列上两者的相关系数:

\[Corr(R(-N, t), R(+M, t)) = \rho(R(-N, t), R(+M, t))\]尽可能尝试不同的(N,M)组合,去找出最optimal(相关系数最大)的look-back period (N) 和holding period (M).

计算时,需要注意要么look-back period不能重叠,要么holding period不能重叠,如下图所示:

Variance Ratio test

“variance-ratio test”又称作 “F-ratio test” 或者F-test. F-test 主要表征两个分布的方差的比例

\[F = \frac{s_1^2}{s_2^2}\]其中,$s_1^2=\frac{\sum(x_1-\bar{x}_1)^2}{n_1-1}$, $s_2^2=\frac{\sum(x_2-\bar{x}_2)^2}{n_2-1}$

Variance-ratio test由Cochrane(1988)年发展,主要用于检测时间序列是否具备均值回归(mean-reverting)的特性。其原理为:若价格时间序列遵从 随机漫步过程,则任意K期的资产回报率的方差(Variance)与时间间隔K成正比。

Joseph Chen

Quantitative Researcher/Trader